La emisión de bonos es un mecanismo

que requiere de asesoría financiera y legal para salir al mercado de capitales.

OjoPúblico identificó que Credicorp Capital —del Grupo Credicorp— y Bank of

America, junto a seis estudios de abogados locales y extranjeros, participaron

en esta operación financiera en la que se ha embarcado la Municipalidad de

Lima. Esto forma parte del millonario endeudamiento de la gestión de Rafael

López Aliaga, que sigue sumando hechos que evidencian la improvisación en el

manejo fiscal. El Ministerio de Economía otra vez volvió a retroceder en su

mandato técnico: en pocas horas primero le quitó el permiso por incumplir los

requisitos y luego se lo volvió a otorgar para que continúe con su segunda

emisión de deuda, que compromete los recursos ediles de los próximos 20 años.

Credicorp Capital Sociedad

Titulizadora (que pertenece al Grupo Credicorp) y Bank of America Securities

INC, junto a seis estudios de abogados, entre locales y extranjeros,

participaron en el proceso de la primera emisión de bonos por S/1.205 millones

de la Municipalidad Metropolitana de Lima, en diciembre de 2023.

Así lo revela una investigación de

OjoPúblico, que detalla cómo la emisión de esta millonaria deuda, que supera la

capacidad financiera de la comuna limeña y compromete sus recursos por

impuestos de los próximos 20 años, es apoyada por un Ministerio de Economía y

Finanzas, que a juicio del presidente del Banco Central de Reserva del Perú

(BCRP), Julio Velarde, "debe recuperar el manejo técnico".

Esto se vio reflejado la semana

pasada, cuando la Municipalidad Metropolitana de Lima (MML) estuvo a punto de

quedar impedida de continuar con su plan de endeudamiento por hasta S/4.000

millones vía emisión de bonos, pues el Ministerio de Economía y Finanzas (MEF)

concluyó que no cumplía con los requisitos para realizar más operaciones de

financiamiento.

El MEF, en la primera versión de su

Informe anual de evaluación de cumplimiento de reglas fiscales de los gobiernos

regionales y gobiernos locales al 2023, había concluido inicialmente que la

Municipalidad de Lima no calificaba para continuar con su plan de emisión de

bonos de deuda.

No obstante, horas después de

publicar dicho informe en su página web, el MEF retrocedió: eliminó el

documento y publicó una nueva versión donde ahora sí le brinda a la

Municipalidad de Lima la excepción de cumplir con las reglas fiscales. Esto

debido a que la gestión de Rafael López Aliaga le hizo llegar un oficio

extemporáneo con las clasificaciones de riesgo crediticio positivo de dos agencias

locales, documento clave para obtener dicha salvedad.

Esta excepción de cumplir con las

reglas fiscales se traduce en que la Municipalidad de Lima puede continuar con

su programa de financiamiento, pese a que al cierre del 2023 su saldo de deuda

ya superaba los S/2.433 millones, que equivale a más de 212% del total de sus

ingresos.

EL MEF ELIMINÓ EL INFORME DE

CUMPLIMIENTO DE LAS REGLAS FISCALES Y PUBLICÓ UNA NUEVA VERSIÓN DONDE RECTIFICA

LA AUTORIZACIÓN PARA QUE LA MML SIGA ENDEUDÁNDOSE".

Lo sucedido refleja la improvisación

en el manejo del sobreendeudamiento de la MML, un millonario plan que ha

recibido advertencias de entidades técnicas como el Consejo Fiscal, la

Contraloría General de la República y del propio MEF, pero que con su último

cambio de mandato fiscal ya suma dos las veces que cede a las presiones de

Rafael López Aliaga.

La mitad de la actual deuda del

municipio capitalino fue generada por la primera emisión de bonos por S/1.205

millones, que se realizó en diciembre de 2023. En abril de este año, el Concejo

Metropolitano ya aprobó la segunda emisión por S/1.550 millones que está camino

a ejecutarse, y los S/1.245 millones restantes están previstos para el 2025.

La emisión de bonos es un mecanismo

de financiamiento al que recurren los gobiernos para pedir dinero prestado, con

el fin de financiar grandes obras públicas u otras necesidades prioritarias de

un país. También es una alternativa para las corporaciones que buscan recursos

para hacer crecer sus negocios.

Este mecanismo se gestiona en los

mercados de inversión y requiere de asesores tanto financieros como legales.

OjoPúblico identificó que los principales actores de la primera emisión de

bonos de la comuna limeña son la Municipalidad de Lima, como originador;

Credicorp Capital Sociedad Titulizadora, como fiduciaria; y Bank of America

Securities, como estructurador.

Además, participaron al menos seis

estudios de abogados. Tres locales: Rubio Leguía Normand, Lazo Abogados y

Garrigues Perú. Y tres extranjeros: Shearman & Sterling;

Cleary, Gottlieb, Steen & Hamilton; y Milbank LLP.

EL PLAN. El programa de endeudamiento de la Municipalidad Metropolitana de Lima está prevista a ejecutarse en tres emisiones de bonos.

Fuente: Contraloría General de la República

Los asesores financieros

“Un bono es un instrumento de renta

fija y un producto de inversión, con el que los inversionistas prestan dinero a

un gobierno o empresa, a una determinada tasa de interés y durante un período

de tiempo. La entidad reembolsa intereses a los inversores, además del valor

nominal original del bono”, explica el especialista en inversiones de

Investopedia, Jason Fernando.

Existen muchos tipos de bonos, los

cuales varían según la necesidad del emisor, el tipo de garantía, la demanda

del mercado, entre otros factores. En Perú, como en otros países de

Latinoamérica, es el gobierno —representado por el MEF— el que emite los

denominados “bonos soberanos”, cuyo rendimiento o tasa de interés depende de la

calificación de ‘riesgo país’ que le asigna el mercado. Es decir, tiene una

‘garantía’ implícita.

La Municipalidad de Lima en cambio,

como originador inicial, optó por la emisión de bonos de titulización, una

opción más costosa que los bonos soberanos y que, como informó anteriormente el

presidente del Consejo Fiscal, Carlos Oliva, a OjoPúblico, genera un sobrecosto

de hasta S/500 millones.

“Los bonos soberanos solo los puede

emitir el MEF, que tiene el acceso al mercado de capitales más ventajoso por su

menor riesgo país y con menor tasa de interés. Pero la Municipalidad de Lima ha

querido hacerlo por su lado y está pagando un sobrecosto innecesario por

levantar recursos que ni siquiera los va a utilizar, porque los proyectos no

están listos [para ser ejecutados] por falta de expediente técnico”, explicó el

exministro de Economía Luis Miguel Castilla Rubio.

DIFERENCIA. El Consejo Fiscal estima un sobrecosto de S/500 millones en 20 años por los bonos titulizados de la Municipalidad de Lima frente a lo que hubiera costado con bonos soberanos.

Fuente: Consejo Fiscal

La emisión de bonos de titulización

de la MML requieren de una ‘garantía’ explícita, que en este caso son los

recursos que provienen de impuestos de alcabala y vehicular de los próximos 20

años. Estos ingresos futuros de la comuna —ya comprometidos— se destinan a un

patrimonio autónomo o fideicomiso, que se convierten en un ‘título’, cuyos

fondos se utilizan para pagar a los inversionistas adquirentes de los bonos. Es

un ‘instrumento valor’ que respalda las transacciones en el mercado de

capitales.

Para la emisión y colocación de estos

bonos se requiere de una sociedad titulizadora y la elegida fue Credicorp

Capital, que cumple el rol de fiduciaria y se encarga de garantizar que la

Municipalidad de Lima destine los recursos del fideicomiso para el pago de la

deuda.

“El fiduciario se encarga de velar

por el cumplimiento del contrato de fideicomiso, administrar los flujos y

realizar el pago de los bonos a los inversionistas, con cargo exclusivamente a

los fondos del fideicomiso. Estas obligaciones se cumplen de acuerdo con lo

establecido en el acto constitutivo y las leyes aplicables”, explicó a

OjoPúblico, Juana Cossio, gerente general de Credicorp Capital Sociedad

Titulizadora.

Si en caso la municipalidad incumple

—según lo establezca el contrato—, la sociedad titulizadora (Credicorp Capital)

puede bloquear los ingresos recaudados de los impuestos ediles y garantizar que

se honre el pago a los inversionistas.

SI LA MUNICIPALIDAD DE LIMA INCUMPLE

EL PAGO DE LOS BONOS, LA SOCIEDAD TITULIZADORA PUEDE BLOQUEAR LOS INGRESOS

RECAUDADOS DE LOS IMPUESTOS EDILES".

La Contraloría General de la

República resaltó en el Informe Previo 00016-2023-CG/ECOFI publicado en octubre

de 2023, que no encontró un documento “donde se evalúen diferentes propuestas

para la contratación de Fiduciarios y que se refleje que se optó por la opción

más beneficiosa para la Municipalidad Metropolitana de Lima, en observancia al

Principio de Transparencia”.

Respecto a las comisiones, Juana Cossio

explicó que “el fiduciario cobra una comisión fija anual con cargo a los flujos

del fideicomiso durante toda la duración de este, cuyo plazo vence cuando se

hayan cumplido todas las obligaciones frente a los inversionistas. A partir de

un número de emisiones adicionales, se cobra un monto fijo adicional anual

menor para compensar la mayor carga operativa”.

La Municipalidad de Lima comunicó a

la Contraloría que el pago de la comisión a Credicorp Capital Sociedad

Titulizadora SA fue propuesta en USD 49.560 incluido IGV anuales, lo que en 20

años de duración de la deuda totaliza aproximadamente USD 1’000.000, con cargo

del Patrimonio Fideicometido.

En tanto, en los Estados Financieros

de Credicorp Capital Sociedad Titulizadora al cierre de 2023 se detalla que la

empresa cobró S/230.000 (aproximadamente USD 60.000) de comisión por el

patrimonio fideicometido de la primera emisión de bonos de la Municipalidad de

Lima.

COMISIÓN. Credicorp Capital Sociedad Titulizadora reportó en sus Estados Financieros que la comisión por la primera emisión de bonos de la Municipalidad de Lima fue de S/230.000.

Fuente: Credicorp Capital Sociedad Titulizadora

El otro actor importante en la

emisión de bonos es Bank of America (BofA) Securities INC, que cumple

principalmente el rol de asesor financiero o estructurador de la emisión de

deuda, por lo que toma decisiones sobre las tasas de interés, los plazos y

otros puntos clave para atraer inversiones.

La Municipalidad de Lima sustenta la

elección de BofA Securities en base a la experiencia previa del gobierno de

Perú y otras empresas corporativas en la emisión de bonos internacionales.

“Se tiene que nombrar a un banco, que

puede ser internacional o local, que asesora y lleva de la mano, arman el

prospecto informativo, el due diligence, el road show de la estructuración y la

promoción para salir a emitir los bonos. Este proceso dura entre 12 a 16

semanas, dependiendo de cuán lista está la emisión”, explica Enrique

Castellanos, especialista en finanzas y docente de la Universidad del Pacífico.

Además de estructurador, BofA

Securities cumple otros cinco roles más en el proceso de emisión de bonos de la

Municipalidad de Lima. Un oficio enviado por el municipio ante el pedido de

aclaración de la Contraloría, detalla que dicho banco también ejerce como

gestor principal (lead manager), suscriptor (underwriter), comprador inicial

(inicial purchaser), agente colocador (placement agent) y book-runner (el que

controla el libro de inversores interesados).

ADEMÁS DE ESTRUCTURADOR, BANK OF

AMERICA SECURITIES CUMPLE OTROS CINCO ROLES MÁS EN LA EMISIÓN DE BONOS DE LA

MUNICIPALIDAD DE LIMA".

En su rol de gestor principal, BofA

Securities organiza y ejecuta la oferta de valores para asegurar una emisión de

bonos exitosa. Como suscriptor, se compromete a comprar todo o una parte de los

valores emitidos, antes de que estén disponibles para el público. Como

comprador inicial, acuerda hacerse de todo o una parte significativa de los

valores directamente del emisor, y posterior a ello puede revenderlos a otros

inversores institucionales.

Como agente colocador, el banco

internacional facilita la distribución de los valores y conecta al emisor con

los inversores institucionales. Y como único book-runner, administra el libro

de pedidos durante la oferta, esto implica registrar y gestionar las

intenciones de compra de los inversores y coordinar la fijación de precios y

asignación de los valores.

Respecto al pago de sus honorarios,

el informe de la Contraloría refiere que la comuna capitalina indicó que no le

paga comisiones por su rol de asesor estratégico y gestor principal. “El único

honorario que recibe [BofA Securities] es por el éxito de completar la

transacción, que significa la colocación de las participaciones sobre los bonos

en el mercado internacional”, se lee en el documento. Sin embargo, no hay

detalles de los pagos por sus otras funciones.

Según consta en el informe de la

Contraloría, la primera emisión de bonos se constituyó en una oferta privada y

BofA Securities fue el único comprador inicial.

Observaciones de la Contraloría

Aunque la Municipalidad de Lima

sustenta que los diferentes roles de BofA Securities son complementarios para

que desempeñe un papel integral en la estructuración y ejecución de la emisión

de bonos, la Contraloría advierte un potencial conflicto de interés económico y

financiero, sobre todo por sus funciones paralelas como estructurador,

comprador inicial e inversor institucional.

La Contraloría detalla que el “asesor

estructurador” tiene influencia sobre las tasas de interés, los plazos y otras

características claves para atraer inversores. En tanto, el “comprador inicial”

tiene la potestad de comprar la totalidad o una parte significativa de los

valores emitidos con un descuento de entre 0,5% y 0,75% del monto principal,

pudiendo revender luego a otros inversores institucionales. Y añade que BofA

Securities incluso podría invertir o gestionar por cuenta propia o de clientes,

sobre los valores de la emisión.

“Se revela que, una variable crítica

en los tres roles mencionados es la tasa de interés, toda vez que el rol de

estructurador permite influir en estas. Siendo que, a mayor tasa de interés

(sobrestimación) por encima del mercado, podría beneficiar al comprador

inicial, quien tiene la opción de revender el bono a un precio mayor a su valor

nominal. Asimismo, podría beneficiar al inversor institucional al poder

adquirir un valor con una tasa mejorada por encima del valor de mercado”,

apunta la entidad de control.

OBSERVACIÓN. Contraloría alertó un potencial conflicto de interés económico por los diferentes roles paralelos de Bank of America en la emisión de bonos.

Fuente: Contraloría General de la República

Especialistas consultados por

OjoPúblico explicaron que, dado que el monto de la emisión de bonos es bajo

para el mercado internacional, es normal que el banco asesor financiero —BofA

Securities— cumpla otros roles para asegurar la colocación de los bonos.

Otra de las observaciones de la

Contraloría está relacionada al destino de los recursos obtenidos en la emisión

de bonos. Como este medio lo informó antes, la primera operación fue de S/1.205

millones, de los cuales S/1.008 millones se destinará a proyectos de

infraestructura pública y S/196 millones para realizar el prepago de una deuda

vigente con anterioridad con los bancos Interbank, BBVA, Scotiabank y Banco de

Crédito del Perú (BCP).

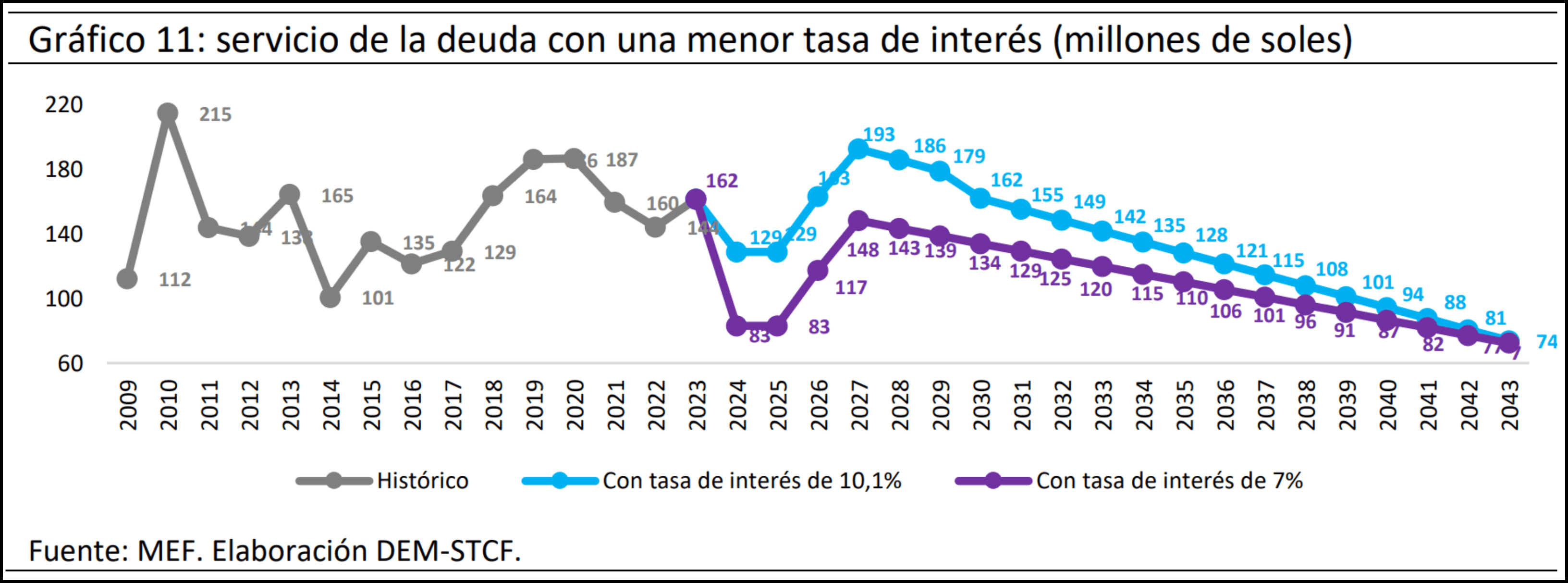

El órgano de control advierte sobre

el prepago de la deuda que existe un alto riesgo de que implique un incremento

en los costos financieros de la municipalidad, debido a que la tasa de interés

de la emisión de bonos fue de 10,1%, mayor al 7,95% que costaba mantener la

deuda vigente.

Los asesores legales

Los estudios de abogados que

asesoraron a la Municipalidad de Lima en este

proceso como originador de la emisión de bonos de titulización fueron

MilkBank LLP (Estados Unidos) y Lazo Abogados (Perú).

Según informó Chambers and Partners

—compañía británica de clasificación e investigación de la industria jurídica—,

Lazo Abogados fue el actor estratégico para adecuar las finanzas de la

Municipalidad de Lima y cumplir con el marco legal que le permita endeudarse

mediante la emisión de bonos.

PARTICIPARON AL MENOS SEIS ESTUDIOS

DE ABOGADOS: TRES LOCALES Y TRES EXTRANJEROS".

Los que asesoraron a Credicorp

Capital Sociedad Titulizadora como fiduciaria y emisora de los bonos fueron el

estudio peruano Rubio Leguía Normand y la estadounidense Shearman & Sterling.

Finalmente, BofA Securities, como

comprador inicial, fue representado legalmente por la multinacional

estadounidense Cleary Gottlieb Steen & Hamilton LLP. La firma informó que

la primera emisión de bonos de la Municipalidad de Lima “se espera que cotice

en la Bolsa de Valores de Singapur”. Y la subsidiaria peruana de la firma

española Garrigues también asesoró al banco, según informó el portal LexLatin.

Otro retroceso del MEF

Al cierre del 2022, la deuda de la

Municipalidad de Lima ya superaba en 120% el valor de sus ingresos, por lo que

incumplía las reglas fiscales establecidas por el Decreto Legislativo 1275, que

dispone que los gobiernos regionales y locales no pueden endeudarse por más del

100% de sus ingresos.

Sin embargo, esa misma normativa

dispone una excepción: si ese municipio recibe dos calificaciones crediticias

positivas BBB+ o más, puede superar ese límite de endeudamiento.

La Municipalidad de Lima recurrió a

esta excepción de las reglas fiscales para enrumbar su plan de endeudamiento

por hasta S/4.000 millones. El año pasado logró ejecutar la primera emisión de

bonos, sustentándose en calificaciones crediticias al cierre del 2022.

Sin embargo, para la segunda etapa

del programa de financiamiento previsto a ejecutarse este año, se toma en

cuenta la evaluación del 2023, es ahí donde el panorama estuvo a punto de

cambiar para la municipalidad.

El 14 de mayo de 2024, el MEF publicó

el Informe anual de evaluación de cumplimiento de reglas fiscales de los

gobiernos regionales y gobiernos locales al 2023, en el que estableció que

ninguna institución estaba exceptuada. Es decir, la Municipalidad Metropolitana

de Lima pasó a estar impedida de seguir endeudándose por incumplir los

requisitos que le permitían hacerlo.

RETROCESO. En una primera versión, el MEF señala que ningún gobierno regional o local está exceptuado de cumplir las reglas fiscales. Horas después, considera a una entidad exceptuada: la Municipalidad de Lima.

Fuente: Ministerio de Economía y Finanzas

Sin embargo, en tiempo extemporáneo

—ese mismo 14 de mayo, pero posterior a la publicación del documento—, la

Municipalidad de Lima hizo llegar un oficio al MEF con sus evaluaciones

crediticias positivas de dos calificadoras de riesgo locales (Apoyo y Asociados

Internacionales S.A.C y Pacific Credit Rating S.A.C.).

Horas después, el ministerio

rectificó su informe y publicó una nueva versión en la que le otorga la

excepción a la comuna limeña. Y, con ello, la municipalidad quedó nuevamente

facultada a endeudarse muy por encima de su capacidad financiera.

"La Municipalidad Metropolitana

de Lima a través del Oficio N° D000047-2024-MML-OGPF comunicó el 14 de mayo del

2024 al Ministerio de Economía y Finanzas las clasificaciones de riesgo que se

les otorgó", apunta el MEF en un pie de página de la última versión del

documento publicado.

OjoPúblico le consultó al MEF el

motivo por el que cambió la versión del informe y cuáles son los plazos fijados

para que los gobiernos regionales o locales hagan llegar la documentación

requerida para la evaluación. Pero, al cierre de este informe, no obtuvimos

respuesta.

“Todo en el Estado tiene sus plazos.

El MEF es muy cumplido, es riguroso chequeando eso, pero también vemos que está

sujeto a mucha presión política. Sabemos que quien presiona en gran medida es

el alcalde de Lima [Rafael López Aliaga], no me sorprendería que lo haya hecho

ahora. Es poco inteligente hacerlo, porque genera sospechas en la opinión

pública sobre quién manda, si es el alcalde de Lima el que maneja el

cumplimiento de las reglas fiscales, que son competencia exclusiva del MEF”, lamentó

el exministro de Economía Luis Miguel Castilla.

La debilidad del MEF está expuesta

también ante otros aliados políticos del gobierno de Dina Boluarte, como el

mismo Congreso, que durante el 2023 ha publicado diversas leyes con daño al

fisco nacional o incremento presupuestario injustificado que no han sido

frenadas por el Ministerio de Economía.

“Necesitamos recuperar el manejo

técnico [de la economía]. Hasta el gobierno de Pedro Pablo Kuczynski, si el MEF

le decía al Congreso que estaban incrementando el gasto, se asustaban. Ahora,

si lo hace, [al ministro] lo censuran”, se pronunció Julio Velarde Flores,

presidente del Banco Central de Reserva del Perú (BCRP).

Por Luz Alarcón C. - @ludalac – Email: luz@ojo-publico.com

No hay comentarios:

Publicar un comentario